Doplnkové dôchodkové sporenie III. pilier

Doplnkové dôchodkové sporenie (kedysi nazývané doplnkové dôchodkové poistenie - DDP) je individuálne zabezpečenie sa pred finančnou neistotou. Doplnkové dôchodkové sporenie sa riadi Zákonom o doplnkovom dôchodkovom sporení č. 650/2004 Z.z.Novinky v doplnkovom dôchodkovom sporení

Zmeny v 3. pilieri v roku 2025

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2024

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2023

- Daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne) sa rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS.

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3 pilieri od roku 2019

- Nárok na vyplácanie doplnkového starobného dôchodku aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera. Doteraz bolo podmienkou len dovŕšenie veku 62 rokov.

- Nárok na jednorazové vyrovnanie v prípade priznania plnej invalidity, čiže nad 70 %.

- Možnosť cezhraničného prevodu majetku v dôchodkovom fonde v rámci EU.

- Konsolidácia zmlúv - možnosť zlučovania viacerých zmlúv o doplnkovom dôchodkovom sporení do jednej zmluvy.

Zmeny v 3. pilieri od 1.1.2014

- Daňová úľava - účastník doplnkového dôchodkového sporenia (DDS) si môže znížiť daňový základ o 180 € ročne;

- Daňová úľava platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1.1.2014 a neskôr, ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu;

- Postupné znižovanie poplatku za správu fondu do roku 2020 - Výplatný fond z 0,9% na 0,60% a Príspevkový fond z 1,8% na 1,20%;

- Poplatok za prestup do inej dôchodkovej spoločnosti do 1 roka je 5%;

- Nové zmluvy bez dávkových plánov;

- Podmienka nároku na doplnkový starobný dôchodok vek 62 rokov alebo starobný dôchodok alebo predčasný starobný dôchodok;

- Zrušenie odstupného vo výške 80% hodnoty investície, čím sa ruší 20%-ný poplatok;

- Vzniká nová dávka predčasný výber, ktorý sa vzťahuje len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokoch, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov;

- Výsluhový dôchodok je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov;

- Dočasný výsluhový dôchodok - min. doba výplaty 5 rokov;

- Zamestnávateľ má povinnosť uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS v prípade, že mu zamestnanec predloží účastnícku zmluvu.

Čo je doplnkové dôchodkové sporenie?

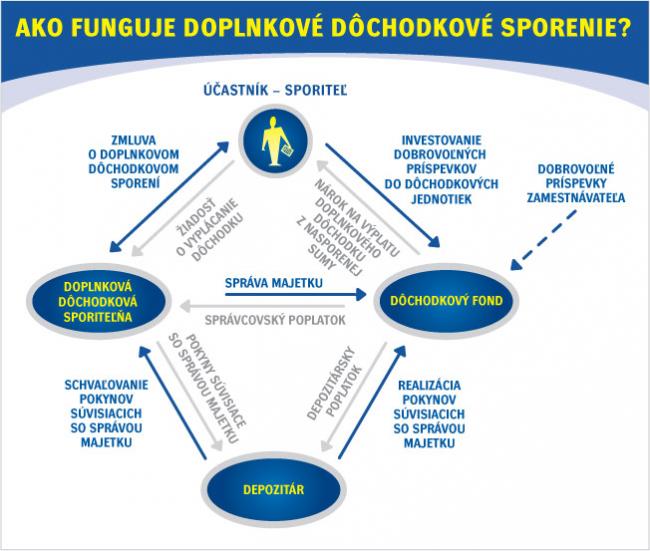

Ako funguje doplnkové dôchodkové sporenie?

Účastník doplnkového dôchodkového sporenia

Zamestnávateľ v doplnkovom dôchodkovom sporení

Dôchodkový fond v doplnkovom dôchodkovom sporení

- príspevkový doplnkový dôchodkový fond - do tohto fondu sa pripisujú príspevky účastníkov

- výplatný doplnkový dôchodkový fond - slúži na výplatu dávok

Dôchodky a iné dávky a nároky z doplnkového dôchodkového sporenia

- doplnkový starobný dôchodok Na doplnkový starobný dôchodok vzniká nárok:

- Pre účastníka, ktorý uzavrel zmluvu o DDS pred 1.1.2014 po zaplatení príspevkov najmenej za 120 mesiacov a dosiahnutí veku 55 rokov

- Pre účastníka, ktorý uzavrel zmluvu o DDS od 1.1.2014 - ak mu bol priznaný nárok na starobný dôchodok alebo predčasný starobný dôchodok zo Sociálnej poisťovnea alebo dovŕšil vek 62 rokovDoplnkový starobný dôchodkok sa môže vyplácať dvomi formami ako:

- doživotný doplnkový starobný dôchodok - vypláca sa doživotne

- dočasný doplnkový starobný dôchodok - nasporená hodnota dôchodkového účtu sa rozpočíta na dobu určitú a vypláca sa najmenej 5 rokov

- doplnkový výsluhový dôchodok Účastníkovi sa tento druh dôchodku vypláca, ak: a) obdobie, za ktoré zamestnávateľ platil príspevky za tohto zamestnanca z dôvodu výkonu prác, ktoré sú zaradené na základe rozhodnutia orgánu na ochranu zdravia do kategórie 3 alebo 4, alebo za zamestnanca, ktorý je tanečný umelec alebo hudobný umelec, ktorý vykonáva profesiu hráča na dychový nástroj, trvalo najmenej 10 rokov a b) účastník dovŕšil 55 rokov veku.

- jednorazové vyrovnanie Účastníkovi doplnkového dôchodkového sporenia môže byť vyplatené jednorazové vyrovnanie z týchto dôvodov:

- priznanie plného invalidného dôchodku (nad 70%)

- splnenie podmienok pre vyplácanie doplnkového starobného dôchodku alebo doplnkového výsluhovému dôchodku a súčasne aktuálna hodnota osobného účtu účastníka je nižšia ako dvojnásobok priemernej mesačnej mzdy v hospodárstve SR

- zrušenie príspevkového doplnkového dôchodkového fondu alebo zrušenie doplnkovej dôchodkovej sporiteľne

- Ak sporiteľ požiada o výplatu doživotného doplnkového starobného dôchodku, môže si nechať vyplatiť do 50 % hodnoty účtu ako jednorazové vyrovnanie

- Ak sporiteľ požiada o výplatu doživotného dočasného starobného dôchodku, môže si nechať vyplatiť do 25 % hodnoty účtu ako jednorazové vyrovnanie

- V prípade smrti účastníka sa vyplatí oprávnenej osobe jednorazové vyrovnanie vo výške 100% hodnoty účtu

- predčasný výber Predčasný výber môže byť účastníkovi vyplatený najskôr po uplynutí desiatich rokov odo dňa uzatvorenia účastníckej zmluvy alebo po desiatich rokoch od vyplatenia posledného predčasného výberu. O predčasný výber môže požiadať iba účastník, ktorý nesplnil podmienky vyplácania doplnkového starobného alebo výsluhového dôchodku a vyplatí sa vo výške aktuálnej hodnoty všetkých doplnkových dôchodkových jednotiek z príspevkov zaplatených účastníkom. Vyplatením predčasného výberu účastnícka zmluva nezaniká.

- odstupné Od 1.1.2014 je odstupné zrušené. Do 1.1.2014 platilo, že v prípade zrušenia zmluvy o doplnkovom dôchodkovom sporení bude účastníkovi vyplatené odstupné vo výške hodnoty dôchodkového účtu, zníženej o zrážku 20%. Toto prichádzalo do úvahy v prípade, že účastník nesplnil podmienky nároku na niektorý doplnkový dôchodok.

Poplatky v doplnkovom dôchodkovom sporení

- Odplata za správu doplnkového dôchodkového fondu za 1 mesiac správy nesmie presiahnuť: - 0,083 % z priemernej mesačnej čistej hodnoty majetku vo výplatnom doplnkovom dôchodkovom fonde; - 0,165 % z priemernej mesačnej čistej hodnoty majetku v príspevkovom doplnkovom dôchodkovom fonde

- Odplata za zhodnotenie majetku v príspevkovom doplnkovom dôchodkovom fonde sa určuje každý pracovný deň podľa vzorca v prílohe zákona:

- Pri prestupe do inej doplnkovej dôchodkovej sporiteľne do 1 roka od začiatku programu doplnkového dôchodkového sporenia sa spoplatňuje sankciou 5%.

Prerušenie účasti a zmeny splátok

Dedenie v doplnkovom dôchodkovom sporení

NN Tatry - Sympatia, d.d.s, a.s.

Pôvodná Prvá DDP TATRY-SYMPATIA vznikla už koncom roku 1996, bezprostredne po schválení prvej verzie zákona o doplnkovom dôchodkovom poistení. Už v roku 1998 dosiahla počet 50 000 poistencov. Neskôr prevzala dôchodkovú spoločnosť holandská skupina ING, ktorá sa premenovala na NN. Dnešná NN Tatry - Sympatia, d.d.s., a.s. pracuje s dôchodkovými úsporami účastníkov v týchto dôchodkových fondoch:

- Index - Indexový príspevkový dôchodkový fond

- Rastový príspevkový doplnkový dôchodkový fond

- Vyvážený príspevkový doplnkový dôchodkový fond

- Konzervatívny príspevkový doplnkový dôchodkový fond

- Dôchodkový výplatný d.d.f. Tatry - Sympatia, d.d.s., a.s.

Depozitárom doplnkových dôchodkových fondov NN Tatry-Sympatia DDS je Slovenská sporiteľňa, a.s.

Doplnková dôchodková spoločnosť Tatra banky

Doplnková dôchodková spoločnosť Tatra banky (DDS Tatra banky) je právnym nástupcom pôvodnej Pokoj doplnkovej dôchodkovej poisťovne (Pokoj DDP), ktorú v roku 1998 založila skupina zriaďovateľov pod vedením spoločnosti Slovnaft. V novembri roku 2000 sa stala strategickým partnerom Tatra banka. V roku 2005 vznikla DDS Tatra banky transformáciou z pôvodnej DDP.

Súčasné doplnkové dôchodkové fondy sú vymyslené na základe investičnej stratégie Comfort lifeTB, ktorá automaticky zaraďuje účastníka (sporiteľa) do vhodného fondu podľa veku pri uzatváraní zmluvy o DDS a predpokladaného veku odchodu do starobného dôchodku, čím by sa malo zabrániť prípadným neprimeraným rizikám investovania.

- Comfort lifeTB 2020 ................ účastník narodený v októbri 1961 a starší

- Comfort lifeTB 2030 ............... účastník narodený v novembri 1961 až december 1970

- Comfort lifeTB 2040 ............... účastník narodený v rokoch 1971 až 1980

- Comfort lifeTB 2050 ............... účastník narodený v rokoch 1981 až 1990

- Comfort lifeTB 2060 ............... účastník narodený v rokoch 1991 a mladší

- Dôchodkový výplatný fond

Staršie doplnkové dôchodkové fondy DDS Tatra banky

- Rastový doplnkový dôchodkový fond

- Zaistený doplnkový dôchodkový fond

- Vyvážený doplnkový dôchodkový fond

- Konzervatívny doplnkový dôchodkový fond

Depozitárom doplnkových dôchodkových fondov DDS Tatra banky je Československá obchodná banka, a.s.

STABILITA, d.d.s., a.s.

V roku 1997 vznikla Doplnková dôchodková poisťovňa Stabilita, ktorú založili prevažne hutnícke podniky VSŽ Holding a.s., Železiarne Podbrezová a.s., OFZ Istebné a.s., Kovohuty Krompachy a.s., Železnice Slovenskej republiky, DMD Holding a.s. a ZSNP Žiar nad Hronom. Neskôr sa transformovala na doplnkovú dôchodkovú spoločnosť STABILITA, d.d.s., a.s.

- Stabilita indexový príspevkový d.d.f.

- Stabilita akciový príspevkový d.d.f.

- Stabilita príspevkový d.d.f.

- Stabilita výplatný d.d.f.

Depozitárom všetkých doplnkových dôchodkových fondov Stabilita je spoločnosť Slovenská sporiteľňa, a.s.

UNIQA d.d.s., a.s.

Pôvodná Doplnková dôchodková poisťovňa LIPA vznikla už v roku 1999 bola v roku 2006 prevzatá švajčiarskou CREDIT SUISSE LIFE & PENSIONS, neskôr bola premenovaná podľa najväčšej švajčiarskej poisťovne Winterthur, ktorá bola kúpená francúzskou poisťovňou AXA. Neskorší názov bol AXA DDS. V roku 2021 po akvizícii skupinou UNIQA sa ustálil názov UNIQA d.d.s., a.s. Súčasné dôchodkové fondy sú tieto:

- Indexový globálny doplnkový dôchodkový fond

- Globálny akciový dôchodkový fond

- Príspevkový doplnkový dôchodkový fond

- Výplatný doplnkový dôchodkový fond

Depozitárom všetkých doplnkových dôchodkových fondov UNIQA je spoločnosť UniCredit Bank Czech Republic and Slovakia.