Starobné dôchodkové sporenie - II. pilier

Starobné dôchodkové sporenie (2. pilier) vzniklo kvôli dlhodobým problémom s financovaním starobných dôchodkov zo štátneho systému dôchodkového poistenia (1. pilier), ktorý je neudržateľný z dôvodu zmien demografických pomerov, najmä čoraz viac sa zväčšujúcej priepasti medzi počtom poberateľov a počtom pripspievateľov do systému.

Zmeny v druhom pilieri

Novinky v 2. pilieri v roku 2026

- Od 1.1.2026 došlo k ukončeniu platenia povinných príspevkov na starobné dôchodkové sporenie za osoby starajúce sa o dieťa a za iných poistencov štátu

- Referenčná suma pre možnosť jednorazového výberu nasporených prostriedkov pri odchode do dôchodku je 702,30 €, čo predstavuje priemerný mesačný dôchodok z 1. piliera pre rok 2026.

- Od 1.7.2026 je zavedená elektronická žiadosť o dôchodok z II. piliera a zrušenie miestnej príslušnosti pobočky Sociálnej poisťovne pri podávaní žiadosti o dôchodok. Žiadateľ o dôchodok môže využiť ktorúkoľvek pobočku Sociálnej poisťovne.

Novinky v 2. pilieri v roku 2025

- Referenčná suma pre možnosť jednorazového výberu nasporených prostriedkov pri odchode do dôchodku je 684,10 €, čo predstavuje priemerný mesačný dôchodok z 1. piliera pre rok 2025.

- Od 17. apríla 2025 sa rozsah finančných nástrojov, do ktorých môžu dôchodkové správcovské spoločnosti (DSS) investovať, rozširuje o cenné papiere alternatívnych investičných fondov (AIF). Tieto fondy financujú infraštruktúrne projekty s verejným úžitkom – ako výstavba ciest, škôl, nemocníc, energetické a klimatické projekty či nájomné bývanie.

- Nová výplatná fáza, ktorá mala priniesť zmeny v spôsobe vyplácania dôchodkov (napr. programový výber + doživotný dôchodok), bola presunutá na 1. januára 2029.

- V priebehu roka 2025 je silný politický tlak na otvorenie 2. piliera, zatiaľ však 2. pilier odoláva, aj príspevok vo výške 4 % z vymeriavacieho základu zostáva zachovaný.

Novinky v 2. pilieri od 1.1.2024

- Sadzba povinného príspevku do 2. piliera sa znižuje z 5,5 % na 4 % z vymeriavacieho základu.

- Odplata za správu dôchodkového fondu sa znižuje na 0,425 % z priemernej čistej ročnej hodnoty majetku fondu, čím sa znižujú administratívne náklady na sporenie.

- Referenčná suma pre možnosť jednorazového výberu nasporených prostriedkov pri odchode do dôchodku je 651,70 €, čo predstavuje priemerný mesačný dôchodok z 1. piliera pre rok 2024.

- V roku 2024 sa celkový objem majetku v 2. pilieri zvýšil z približne 14 miliárd € na viac ako 17,17 miliardy €.

- Sporitelia si v roku 2024 pripísali zhodnotenie vo výške 2,33 mld. €, pričom indexové (negarantované) fondy dosiahli zhodnotenie až viac ako 20 %, garantované fondy dosiahli 1–3 %.

- Objem príspevkov v roku 2024 presiahol 1,11 miliardy €.

Novinky v 2. pilieri od 1.7.2023

- Uplatnenie predvolenej investičnej stratégie, čiže rozloženie majetku medzi indexový dôchodkový fond a dlhopisový garantovaný dôchodkový fond v závislosti od veku sporiteľa

- Predvolená investičná stratégia - do veku 49 rokov sa budú príspevky zhodnocovať v indexovom dôchodkovom fonde (IDF), po dovŕšení 50 rokov veku budú každý rok presúvané 4 % osobného dôchodkového účtu postupne do DDF. Napr. po dpvŕšení 60 rokov to bude 40%, v 65 rokoch veku 60%, pričom zvyšok financií zostane stále v IDF.

- Sporitelia narodení po roku 1968, ktorí nereagovali na automatické presunutie do DDF v roku 2013, budú mať automaticky presunuté nasporené prostriedky a aj nové príspevky do IDF.

- Sporitelia s rokom narodenia 1968 a starší, ktorí nereagovali na automatické presunutie do DDF v roku 2013, budú mať automaticky presmerované nové príspevky do IDF, ale nebudú mať automaticky presunutú hodnotu investície do IDF, o čo však môžu požiadať.

Novinky v 2. pilieri od 1.5.2023

- Zvýšenie maximálneho veku sporiteľa pri vstupe do 2. piliera sa zvyšuje z 35 na 40 rokov.

- Povinný vstup pre nových účastníkov dôchodkového poistenia, ktorí začali pracovať od 1.5.2023. Ak občan neuzavrie zmluvu o starobnom dôchodkovom sporení do 6 mesiacov od prvej účasti na dôchodovom poistení, Sociálna poisťovňa mu určí dôchodkovú správcovskú spoločnosť, s ktorou musí uzavrieť zmluvu.

- Ak vstúpi nový sporiteľ povinne do 2. piliera, môže do 2 rokov kedykoľvek vystúpiť. Neskôr sa môže rozhodnúť, že opätovne vstúpi do 2. piliera, najneskôr však do 40 rokov veku.

- Sporiteľ sa môže rozhodnúť, že bude sporiť do 2 rôznych dôchodkových fondov, pričom ani jeden z nich nemusí byť dlhopisový garantovaný dôchodkový fond.

Novinky v 2. pilieri od 1.1.2023

- Poplatky: a) zrušenie odplaty za vedenie osobného dôchodkového účtu, ktorý bol stanovený do 31.12.2022 vo výške max 1% ročne; b) zrušenie odplaty za zhodnotenie majetku v dôchodkovom fonde; c) zvýšenie odplaty za správu dôchodkového fondu na 0,45 %, ktorá bude v nasledujúcich dvoch rokoch klesať o 0,025%, v roku 2025 bude vo výške 0,4 % ročne.

- Akceptačný list sa ruší - doterajšia povinnosť predloženia akceptačného listu zo Sociálnej poisťovne pri prestupe do inej dôchodkovej správcovskej spoločnosti odpadá.

- Zmena sadzby príspevkov z vymeriavacieho základu:

Príspevky vo výške 5,5% z roku 2022 teda zostávajú platné až do konca roku 2024 oproti doteraz zákonom plánovaným 6 %.Roky Nové sadzby Doteraz platné 2023 5,5 % 5,75 % 2024 5,5 % 6 % 2025 5,75 % 6 % 2026 5,75 % 6 % od 2027 6 % 6 % - Garancia v dlhopisovom dôchodkovom fonde (DDF) sa mení - sporiteľ musí mať priznanú na svojom osobnom dôchodkovom účte minimálne hodnotu zaplatených príspevkov v DDF, doteraz ručila DDS za hodnotu celého fondu.

Novinky v 2. pilieri v roku 2017

- Povinný príspevok na starobné dôchodkové sporenie (2. pilier) sa zvyšuje na 4,25 % z vymeriavacieho základu (do 31.12.2016 bol vo výške 4 %)

- Vek odchodu do starobného dôchodku sa zvyšuje na 62 rokov a 76 dní (doteraz len 62 rokov)

- Ruší sa daňové zvýhodnenie pri platení dobrovoľných príspevkov.

- Pri výpočte dôchodkov bola výrazne znížená hranica pre priznanie programového výberu na výšku priemerného dôchodku z 1. piliera - tzv. Švejnova novela bude platiť od 1.2.2018

Novinky v 2. pilieri od 15.3.2015 - otvorenie 2. piliera

- Otvorenie 2. piliera od 15.3.2015 do 15,6,2015 - každý môže vstúpiť alebo vystúpiť

- Keď sporiteľ vystúpi z 2. piliera, v podstate odovzdá všetky nasporené peniaze, čiže svoj súkromný majetok Sociálnej poisťovni, ktorá tieto peniaze okamžite minie. Žiadna protihodnota za takto odovzdané peniaze neexistuje.

- Ak vystúpi z 2. piliera sporiteľ, ktorý si platil dobrovoľné príspevky, musí vrátiť všetky daňové úľavy, ktoré si doteraz uplatnil, zaplatí teda dodatočnú daň.

- Vstúpiť do 2. piliera môže aj v čase otvorenia do polovice júna 2015 aj účastník dôchodkového poistenia vo veku nad 35 rokov, dokonca aj ten, ktorý už raz z 2. piliera vystúpil, svoju chybu si uvedomil a má záujem opäť vstúpiť. Finančné prostriedky, ktoré kedysi sporil a odovzdal Sociálnej poisťovni, mu však už nikto nevráti, začína teda sporiť nanovo.

Novinky v 2. pilieri od 1.1.2013

- Dobrovoľný príspevok sporiteľa na starobné dôchodkové sporenie v ľubovoľnej výške, pričom do 2% z vymeriavacieho základu je dobrovoľný príspevok odpočítateľnou položkou z daňového základu do roku 2016 Zmluvu o starobnom dôchodkovom sporení môže uzatvoriť každý, kto má vek do 35 rokov a má povinnosť platiť za dôchodkové poistenie

- Zmena názvu dôchodkových fondov - dôchodková správcovská spoločnosť (DSS) je povinná spravovať jeden garantovaný dôchodkový fond a jeden akciový negarantovaný dôchodkový fond.

- V prípade poklesu hodnoty majetku v garantovanom dôchodkovom fonde za posledných 10 rokov musí nahradiť hodnotu do zákonom stanovenej výšky.

- Odplata za správu indexového dôchodkového fondu nesmie presiahnuť 0,3 % priemernej ročnej predbežnej čistej hodnoty majetku v indexovom dôchodkovom fonde.

- Automatický presun úspor sporiteľov do garantovaného dôchodkového fondu k 30.4.2013 v prípade, že nepožiadate o presun vašich úspor do iného dôchodkového fondu.

Novinky v 2. pilieri od 1.9.2012

- Otvorenie 2. piliera až do konca januára 2013 - každý môže vstúpiť alebo vystúpiť

- Príspevok do 2. piliera sa znižuje z 9 % na 4 % z vymeriavacieho základu (hrubá mzda zamestnanca alebo mesačný hrubý zisk živnostníka)

- Ruší sa povinný vstup pre prvopoistencov (absolvent školy, ktorý sa prvýkrát zamestná alebo začne podnikať a prvýkrát začne platiť do Sociálnej poisťovne)

- Zvýšenie poplatku za zhodnotenie peňazí na 10% z výnosu pre DDS-ky

Demografický problém

- Rodí sa o polovicu menej detí ako kedysi.

- Priemerná žena dnes prvýkrát rodí vo veku o 7 rokov vyššom ako pred 30 rokmi.

- Mladí ľudia dlhšie študujú.

- Ľudia neskôr umierajú – lepšia zdravotná starostlivosť, strava a životný štýl.

- Masová emigrácia – zo 45 000 absolventov 15 000 ihneď odchádza do zahraničia.

- Dôsledok = schodok fondu dôchodkového poistenia Sociálnej poisťovne sa zväčšuje - pracujúci menej zaplatia na odvodoch ako dôchodcovia dostanú dôchodkov.

- Po roku 2050 bude počet dôchodcov rovnaký ako počet pracujúcich, pričom dnes na 1 dôchodcu pripadajú 3 pracujúci.

- Zostať len v 1. pilieri znamená, že všetky odvody 18 % z vymeriavacieho základu (hrubej mzdy zamestnanca alebo hrubého mesačného zisku živnostníka) sa minú každý mesiac na dôchodky a pracujúci nič neušetrí.

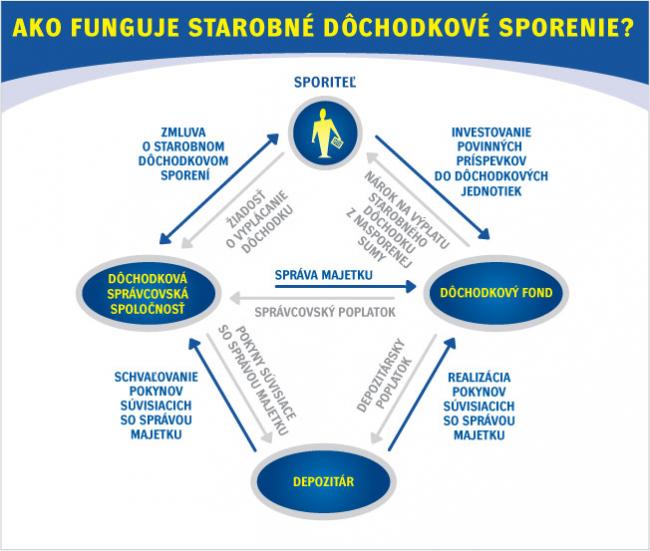

Čo je starobné dôchodkové sporenie?

Ako funguje starobné dôchodkové sporenie?

Sporiteľ starobného dôchodkového sporenia

- Zamestnanec

- Samostatne zárobkovo činná osoba, ktorá je povinne dôchodkovo poistená

- Osoba na materskej / rodičovskej dovolenke

- Dobrovoľne poistená osoba

- Policajti, vojaci a príslušníci SIS

- Hasiči a záchranári, vrátane horských záchranárov

- Colníci, príslušníci NBÚ a Zboru väzenskej a justičnej stráže

Vstup do 2. piliera

- Predpoklad: vek do 40 rokov a platenie povinných odvodov – zamestnanec, brigádnik, dohodár, SZČO.

- Uzavretie zmluvy o starobnom dôchodkovom sporení – zariadime my, vy len vyplňte prihlášku pre vstup do druhého piliera

- Registrácia zmluvy v Sociálnej poisťovni – zariadi dôchodková správcovská spoločnosť.

- Akceptácia zmluvy v Sociálnej poisťovni.

- Platenie príspevkov z povinných odvodov – posiela Sociálna poisťovňa do dôchodkovej správcovskej spoločnosti.

Prestup do inej dôchodkovej správcovskej spoločnosti

- Každý sporiteľ môže prestúpiť do inej dôchodkovej správcovskej spoločnosti (DSS);

- Sporiteľ uzavrie zmluvu o SDS s novou DSS;

- Nová DSS zariadi registráciu zmluvy v Sociálnej poisťovni;

- Príspevky budú presmerované do novej DSS;

- Hodnota dôchodkového účtu bude predisponovaná z doterajšej DSS do novej DSS – automatický proces.

- Sporiteľ môže sporiť do 1 dôchodkového fondu alebo do 2 dôchodkových fondov, v tom prípade však jeden z nich musí byť garantovaný

- Sporiteľ môže prestúpiť do iného dôchodkového fondu a DSS musí do 3 pracovných dní jeho dôchodkové jednotky presunúť z výstupného do vstupného fondu.

Automatická realokácia

Nové pravidlá realokácie medzi fondami sa riadia pravidlami platnými v zmysle zmien platných od 1.7.2023, pozri vyššie v kapitole Zmeny ...

Príspevky do 2. piliera

- Povinné príspevky SDS – v súčasnosti 4 % z vymeriavacieho základu

- Dobrovoľné príspevky SDS – od 1.1.2017 už nie sú daňovo zvýhodnené

Platitelia príspevkov SDS

- Zamestnávateľ za svojho zamestnanca – účastníka 2. piliera

- SZČO ak je účastník 2. piliera

- Dobrovoľne dôchodkovo poistená osoba

- štát

- Sociálna poisťovňa

Spôsob určenia povinných príspevkov SDS

- Zamestnanec - vypočíta sa z vymeriavacieho základu, t. j. hrubej mzdy zamestnanca v %

- SZČO – vypočíta sa v % z vymeriavacieho základu ako všetky povinné odvody

Vymeriavací základ SZČO je 1/12 základu dane pred odrátaním povinných odvodov. Sadzba príspevkov starobného dôchodkového sporenia z vymeriavacieho základu

| Obdobie | Príspevok | Obdobie | Príspevok |

| do 31.8.2009 | 9 % | 1.1.2020 - 1.12.2020 | 5 % |

| 1.9.2009 - 31.12.2016 | 4 % | 1.1.2021 - 1.12.2021 | 5,25 % |

| 1.1.2017 - 31.12.2017 | 4,25 % | 1.1.2022 - 1.12.2022 | 5,5 % |

| 1.1.2018 - 31.12.2018 | 4,5 % | 1.1.2023 - 31.12.2023 | 5,75 % |

| 1.1.2019 - 31.12.2019 | 4,75 % | od 1.1.2024 | 4 % |

Do 31.8.2012 boli príspevky vo výške jednej polovice z povinných odvodov na starobný dôchodok, čiže 9 % z vymeriavacieho základu (hrubá mzda zamestnanca alebo mesačný hrubý zisk živnostníka), od 1.9.2012 sa tento príspevok znižuje na 4 % z vymeriavacieho základu. Rozdelenie povinných odvodov vo výške 18 % medzi 1 pilier a 2. pilier bol teda vo výške 9% + 9 %, ale od septembra 2012 vo výške 14 % + 4 %. Od 1.1.2017 bol povinný príspevok 4,25 % z vymeriavacieho základu a každý rok až do roku 2024 sa mal zvýšiť o 0,25 % až na úroveň 6 % z vymeriavacieho základu. Táto schéma bola zrušená a aktuálny príspevok je 4 %

Dôchodkové fondy v druhom pilieri

- Akciový dôchodkový fond (do 31.12.2011 rastový fond) - má najviac 80 % akcií, dlhopisy a peňažné investície najviac 80 % čistej hodnoty majetku.

- Zmiešaný dôchodkový fond (do 31.12.2011 vyvážený fond) - môže obsahovať najviac 50 % akcií a najmenej 50 % dlhopisov a peňažných investícií.

- Dlhopisový garantovaný dôchodkový fond (do 31.12.2011 konzervatívny fond) - je garantovaný, hodnota dôchodkových jednotiek nesmie na polročnej báze klesnúť. Môžu ho tvoriť len dlhopisy a peňažné investície.

- Indexový dôchodkový fond (nový fond od 1.1.2012) - kopíruje akciové indexy a má nízky poplatok, lebo nie je aktívne riadený.

Dôchodková správcovská spoločnosť

- DSS spravuje majetok v dôchodkovom fonde (DF) a za to inkasuje správcovský poplatok

- Majetok v DF, ako aj obchody s majetkom v DF sa musia evidovať oddelene od majetku DSS a od majetku v iných DF

- Správou dôchodkových fondov sa rozumie

- riadenie investícií

- administrácia

- propagácia a reklama dôchodkových fondov

- výber dobrovoľných príspevkov

Depozitár

- Depozitár DF môže byť len banka alebo pobočka zahraničnej banky, ktorá má povolenie NBS na vykonávanie činnosti depozitára a na vykonávanie vedľajšej investičnej služby spočívajúcej v úschove alebo správe finančných nástrojov.

- Depozitár vykonáva pokyny DSS a kontroluje, či sú v súlade so štatútom DF, ručí za správnosť celým svojím majetkom

- Vedie bežné účty pre DSS pre každý DF + 1 bežný účet pre nepriradené platby; DSS si nesmie otvoriť bežné účty v inej banke.

- Úschova listinných cenných papierov DF

- Kontroluje výpočet dôchodkovej jednotky

- Za svoju činnosť dostáva odplatu

- Úlohou depozitára dôchodkového fondu nie je riadenie investovania majetku v dôchodkových fondoch

Poplatky v 2. pilieri

- DSS má právo na

- odplatu za správu dôchodkového fondu

- najviac 0,2 % priemernej ročnej predbežnej čistej hodnoty majetku v indexovom DF

- najviac 0,3 % v akciovom, zmiešanom a dlhopisovom DF

- odplatu za vedenie osobného dôchodkového účtu – max. 1 % z pripísaných príspevkov

- odplatu za zhodnotenie majetku v dôchodkovom fonde určuje vzorec ...

Dedenie v starobnom dôchodkovom sporení

- V zmluve určená(é) oprávnená(é) osoba(y)

- Zákonný dedič podľa občianskeho zákonníka

- Vo fáze sporenia kedykoľvek

- Vo fáze výplaty doživotného dôchodku do 7 rokov od začiatku výplaty

- Počas výplaty dočasného dôchodku

- Počas výplaty doživotného dôchodku po uplynutí garančnej doby 7 rokov

Dôchodky v starobnom dôchodkovom sporení

- Doživotný dôchodok

- Dočasný dôchodok

- Programový výber

- Vdovský dôchodok alebo vdovecký dôchodok

- Sirotský dôchodok

- Starobný dôchodok – podmienkou vyplácania je dosiahnutie dôchodkového veku 62 rokov a 76 dní

- Predčasný starobný dôchodok – vznik nároku na predčasný starobný dôchodok z 1. piliera alebo súčet súm predčasného starobného dôchodku z 1. piliera a doživotného predčasného starobného dôchodku z 2. piliera ku dňu začatia ich vyplácania vyšší ako 1,2 násobok sumy životného minima pre jednu plnoletú fyzickú osobu.

- Pozostalostný dôchodok – nárok na vdovský, vdovecký alebo sitotský dôchodok z 1. piliera

| Spôsob výplaty dôchodku z 2. piliera | Investičné riziko | Pozostalostné krytie | Dedenie |

| Doživotný dôchodok | áno | nie | 7 rokov |

| Doživotný dôchodok s pozostalostným krytím | áno | áno | 7 rokov |

| Doživotný dôchodok so zvyšovaním | áno | nie | 7 rokov |

| Doživotný dôchodok so zvyšovaním a pozostalostným krytím | áno | áno | 7 rokov |

| Dočasný dôchodok | áno | nie | nie |

| Programový výber | nie | nie | áno |

| Dočasný dôchodok v režime malá nasporená suma | áno | nie | nie |

| Dočasný dôchodok v režime malá nasporená suma | nie | nie | áno |

- prostredníctvom programového výberu s doživotným dôchodkom,

- formou doživotného dôchodku.

Podmienkou poberania starobného dôchodku formou programového výberu je dovŕšenie dôchodkového veku a účasť na starobnom dôchodkovom sporení najmenej 10 rokov. Pri predčasnom starobnom dôchodku je to priznanie predčasného starobného dôchodku podľa zákona o sociálnom poistení. Predčasný starobný dôchodok sa po dovŕšení dôchodkového veku považuje za starobný dôchodok. Pri tejto forme uskutočňuje výplatu dôchodku dôchodková správcovská spoločnosť a príslušná komerčná poisťovňa. Poisťovňa vypláca doživotný dôchodok. Dôchodková správcovská spoločnosť vypláca počas obdobia programového výberu, ktoré si určí samotný sporiteľ (najmenej 1 mesiac), dôchodok ako disponibilný prebytok. Disponibilný prebytok je rozdiel medzi aktuálnou hodnotou osobného dôchodkového účtu sporiteľa (teda nasporenou sumou) a sumou potrebnou na zakúpenie doživotného starobného (starobného predčasného) dôchodku. Disponibilný prebytok sa zisťuje ku dňu požiadania o vyplácanie dôchodku a zaniká dňom výplaty poslednej mesačnej splátky dôchodku. Dôchodky zo starobného dôchodkového sporenia sa vyplácajú mesačne. Deň splatnosti určuje dôchodková správcovská spoločnosť a príslušná poisťovňa po dohode so sporiteľom.

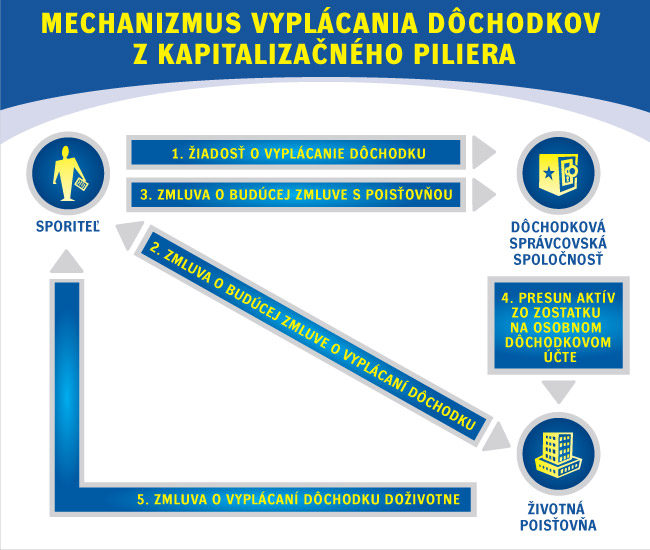

Ako dostať dôchodok z 2. piliera?

- Podajte si žiadosť o vyplácanie starobného dôchodku v Sociálnej poisťovni

- Sociálna poisťovňa vám pošle zoznam ponúk od životných poisťovní, ktoré môžu vyplácať dôchodok z 2.piliera

- Vyberte si najvýhodnejšiu ponuku

- Uzavrite poistnú zmluvu s vybranou životnou poisťovňou

- Poistnú zmluvu predložíte vašej dôchodkovej správcovskej spoločnosti

- Dôchodková správcovská spoločnosť pošle váš disponibilný prebytok - anuitu do životnej poisťovne ako jednorazové poistné.

Postup je nasledovný – dôchodková správcovská spoločnosť prevedie z dôchodkového fondu peňažné prostriedky do poisťovne v hodnote potrebnej na vyplácanie dôchodku (najmenej však vo výške 0,6-násobku sumy životného minima pre jednu plnoletú fyzickú osobu. Príslušná poisťovňa následne uzavrie so sporiteľom zmluvu o vyplácaní doživotného dôchodku. Zostatok na účte sporiteľa bude vyplácať dôchodková správcovská spoločnosť. Vyplácaná suma sa určí ako podiel disponibilného prebytku a počtu požadovaných mesiacov vyplácania dôchodku.

Pri forme doživotného dôchodku uskutočňuje výplatu len príslušná poisťovňa. To znamená, že DSS prevedie z dôchodkového fondu všetky peňažné prostriedky, ktoré patria sporiteľovi. Poisťovňa potom uzavrie so sporiteľom zmluvu o vyplácaní dôchodku. Pod pozostalostnými dôchodkami rozumieme - vdovský, vdovecký a sirotský dôchodok. Vdovský dôchodok sa vypláca počas jedného roka od smrti manžela vdove po manželovi, ktorý bol ku dňu smrti poberateľom dôchodku zo starobného dôchodkového sporenia. Po uplynutí jedného roka sa bude ďalej vyplácať len v prípade, že sa vdova stará o nezaopatrené dieťa (dieťa do skončenia povinnej školskej dochádzky, alebo po skončení povinnej školskej dochádzky, do 26 rokov jeho veku, ak sa sústavne pripravuje na povolanie), je invalidná (z dôvodu poklesu pracovnej schopnosti o viac ako 70% podľa zákona o sociálnom poistení) alebo dovŕšila dôchodkový vek. Vdovecký dôchodok sa vypláca vdovcovi po zosnulej manželke, rovnako počas jedného roka. Výplatu vdovského (vdoveckého) dôchodku uskutočňuje:

- Dôchodková správcovská spoločnosť spolu s príslušnou poisťovňou, ak bol zosnulý poberateľom dôchodku formou programového výberu - dôchodková správcovská spoločnosť vypláca disponibilný prebytok vo výške, v akej ho poberal zosnulý, poisťovňa vypláca 60% dôchodku, ktorý prináležal zosnulému,

- len poisťovňa, ak sa jednalo o vyplácaný dôchodok formou doživotného dôchodku, a to vo výške 60% z dôchodku zosnulého.