Podpoistenie

Podpoistenie je nežiadúci jav, kedy poistná suma je podstatne nižšia ako poistná hodnota. Z nasledujúcich riadkov je jasné, že podpoistenie je najmä nevýhodné pre poisteného v prípade poistnej udalosti.

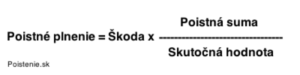

Podpoistenie je podhodnotenie majetku ako predmetu poistenia v uzavretej poistnej zmluve. Ide o nežiadúci stav, kedy je poistná suma podstatne nižšia ako poistná hodnota. Pri zistení podpoistenia je plnenie priznané v rovnakom pomere k výške škody, ako je pomer poistnej sumy k poistnej hodnote. Podpoistenie je nevýhodné pre poisťovňu, pretože inkasuje nižšie poistné ako pri správne dohodnutej poistnej sume a rovnako je nevýhodné aj pre poisteného, pretože v prípade poistnej udalosti ho čaká krátenie poistného plnenia, ktoré mu nemôže kompenzovať náklady na obnovu poisteného majetku.

Chcete sa poradiť o poistení majetku?

Podpoistený trh

V širšom slova zmysle môže byť podpoistený aj celý trh alebo segment trhu. To sa prejavuje najmä v prípade katastrofických škôd, napr. pri povodniach je z celkového objemu dosiahnutých škôd v ekonomicky vyspelých krajinách (Nemecko, Japonsko a podobne) poistená sotva 1/3 zničeného majetku, v rozvojových krajinách (Pakistan, Rusko, Mjanmarsko) je obyčajne poistených 5% majetku. Čím zaostaleší je trh, tým je podpoistenie väčšie.

Príklad podpoistenia

Spoločnosť ABC si poistila 5 – poschodovú administratívnu budovu, postavenú v roku 1970, na účtovnú nadobúdaciu hodnotu 6 025 200 Sk (200 000 €). Keby ju postavili dnes, stála by 2 000 000 €. Ide teda o poistenie na 10 % novej hodnoty, čiže 90 %-né podpoistenie. Pozrime sa, ako by plnila poisťovňa pri poistnej udalosti.

Prípad 1 – parciálna škoda

Na 3. poschodí prasklo v noci potrubie a horúca voda vytopila veľkú časť budovy až po prízemie. Bolo potrebné vykonať rekonštrukciu niektorých častí múrov, omietok, náterov a podlahovej krytiny. Náklady na opravu sa vyšplhali na 80 000 €. Aké poistné plnenie priznala poisťovňa ?

Poistná suma ………………………………………….. 200 000 €

Poistná hodnota – nová cena ……………………. 2 000 000 €

Výška škody ……………………………………………. 80 000 €

Poistné plnenie ………………………………………….. 8 000 €

V tomto prípade boli pokryté poistným plnením náklady na opravu len na 10 %, čo je vzhľadom na podpoistenie primerané a spravodlivé, hoci pre klienta veľmi nepríjemné.

Prípad 2 – totálna škoda

V suteréne vybuchol plynový kotol, v dôsledku čoho vznikol požiar, ktorý sa rýchlo rozšíril do vyšších podlaží. Hasiči prišli o 15 minút, kedy už bol celý objekt v plameňoch. Oheň sa im síce podarilo uhasiť, následné rozhodnutie statika však bolo rezolútne. Budovu je nutné zbúrať. Došlo teda k totálnej škode.

Poistná suma ……………………………………………… 200 000 €

Poistná hodnota – nová cena …………………….. 2 000 000 €

Výška škody …………………………………………….. 2 000 000 €

Poistné plnenie …………………………………………… 200 000 €

Firma sa rozhodla vybudovať na tom istom mieste novú administratívnu budovu, projektová firma spočítala, že za poistné plnenie by sa dali postaviť sotva základy a suterén.